Schwerpunkt Taxation

Möglichkeiten zur Gestaltung des Schwerpunkts Taxation

Konzept 1: Volle Konzentration auf Taxation

Grundsätzlich ermöglicht der Master FACT sogar eine volle Konzentration auf den Bereich Taxation (FACT-Spezialist). Durch diese Wahl können von notwendigen 120 ECTS des Master FACT 100 ECTS, d.h. mehr als 80% des Studiums, aus dem Bereich „Besteuerung“ belegt werden. Für Studierende, die im Anschluss an das Studium die Ablegung des staatlichen Steuerberaterexamens planen, bietet der Master FACT somit eine perfekte Grundlage. Diese Schwerpunktbildung stimmt prinzipiell mit den Empfehlungen der Bundessteuerberaterkammer für den Aufbau eines wirtschaftswissenschaftlichen Studiengangs mit dem Schwerpunkt Steuern überein. Siehe hierzu und zu den Wegen zum Steuerberater https://www.bstbk.de/de/steuerberater/steuerberaterIn/.

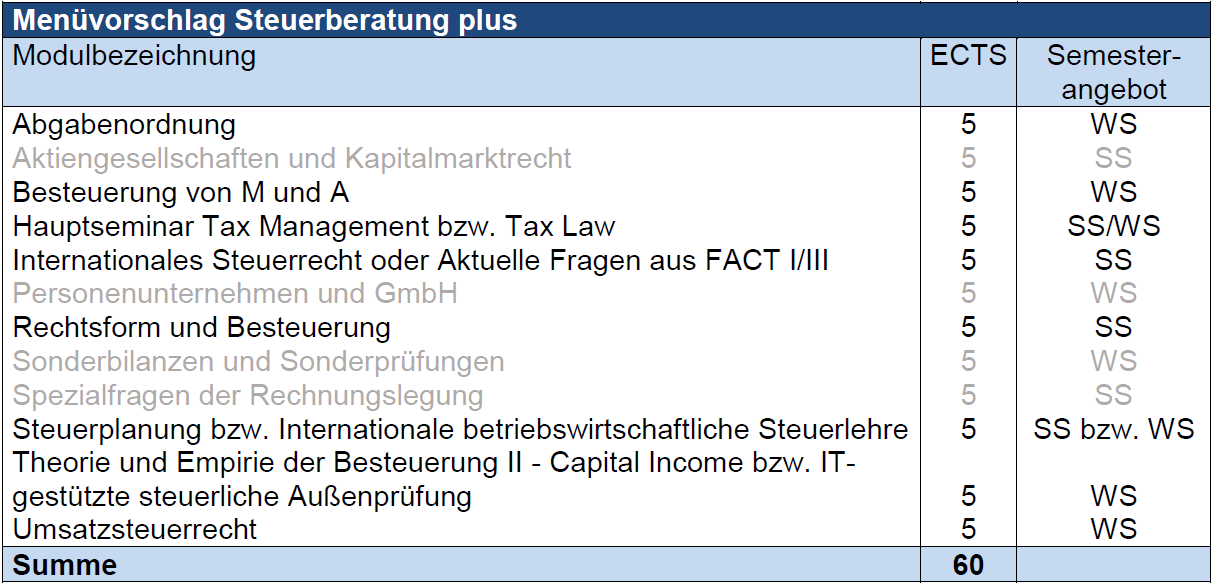

Konzept 2: Menüvorschlag Steuerberatung Plus

Studierende, die im Bereich der steuerberatenden Berufe tätig werden wollen, sollten bedenken, dass aufgrund der engen Verzahnung der Besteuerung mit wirtschaftlichen Sachverhalten neben speziellen steuerlichen Fachkenntnissen auch entsprechendes betriebswirtschaftliches und rechtliches Wissen erforderlich ist. Die Beratung von Mandanten im Bereich der Steuerplanung ist nur dann sachgerecht, wenn die wechselseitigen Beziehungen zwischen allgemeinen wirtschaftlichen Entscheidungen und steuerlichen Empfehlungen sowie die Abhängigkeit der Steuerbelastung von der gewählten vertraglichen Konstruktion beachtet werden. Als Empfehlung wird den Studierenden daher der Menüvorschlag „Steuerberatung Plus“ angeboten, der eine sinnvolle Orientierung für eine Vertiefung im Bereich Taxation bietet und den Studierenden eine Alternative aufzeigt, wie sie die Wahlmöglichkeiten zielorientiert nutzen können. Selbstverständlich können auch andere, nicht aufgeführte Prüfungsfächer in Abhängigkeit von den persönlichen Neigungen und Berufswünschen für die Studierenden eine zweckmäßige Wahl darstellen. Dabei beinhaltet der Menüvorschlag neben Veranstaltungen mit steuerlichem Fokus (schwarz formatiert) weitere Veranstaltungen, die im Rahmen der Berufstätigkeit eines Steuerberaters besonders relevant sind. Dazu gehören insbesondere handels- und gesellschaftsrechtliche Kenntnisse über die Unternehmensformen und Grundkenntnisse über die nationale und internationale Rechnungslegung (grau schattiert). Wesentliche Vorteile dieser Kombination sind Synergieeffekte, die sich aus der engen Verknüpfung der Lehrveranstaltungen ergeben.