Berufsbild

Berufliche Perspektiven für Absolventen mit dem Schwerpunkt Taxation

Das Ziel der Schwerpunktbildung Taxation ist es, unter Beachtung der vom Steuerrecht vorgegebenen gesetzlichen Rahmenbedingungen den Einfluss der Bilanzierung und der Besteuerung auf unternehmerische Entscheidungen zu erkennen und Gestaltungsempfehlungen ableiten sowie begründen zu können. Die Studierenden sollen die Fähigkeit erlangen, wissenschaftliche Methoden und Erkenntnisse auf praktisch relevante Fragestellungen eigenständig anzuwenden. Sie sollen während ihres Studiums einen Überblick über die Zusammenhänge des Faches gewinnen und die für den Übergang in die Berufspraxis notwendigen Fachkenntnisse erwerben.

Eine breite Ausbildung schafft die Voraussetzung dafür, dass die Absolventen mit dem Schwerpunkt Taxation in verschiedenen Berufszweigen tätig werden können. Viele Absolventen streben nach einem Schwerpunktstudium im Bereich Steuern eine Position in einem Steuerberatungs- oder Wirtschaftsprüfungsunternehmen an. Als Alternative bieten sich nach einer breiteren Ausbildung in Kombination mit dem Fach Steuerlehre und in Abhängigkeit von der persönlichen Interessenlage beispielsweise auch berufliche Entwicklungsmöglichkeiten mit steuerlichem Bezug in Steuerabteilungen, im Finanz- und Rechnungswesen oder Controlling von Industrieunternehmen, Banken und Versicherungen oder in der Softwarebranche an. In Abhängigkeit von den individuellen Vorstellungen des Hochschulabsolventen stehen beispielsweise folgende Tätigkeitsbereiche zur Wahl:

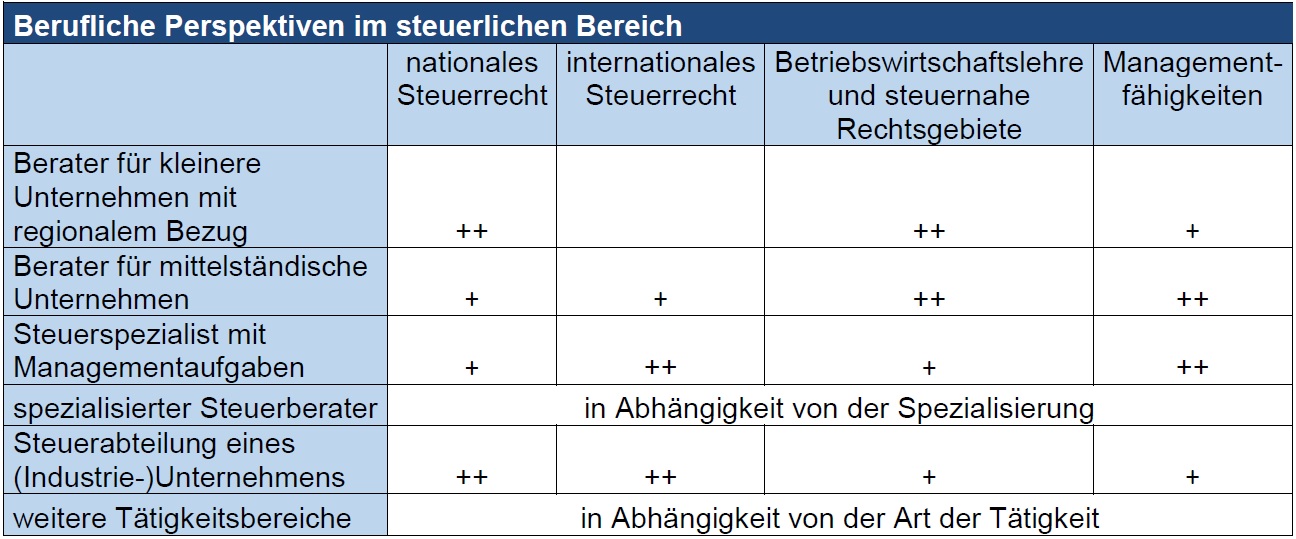

- Berater von kleineren Unternehmen, deren Geschäftstätigkeit regional begrenzt ist

Die Steuerberater, die vorrangig kleinere Unternehmen, deren Geschäftstätigkeit regional begrenzt ist, werden schlagwortartig zum Teil als „BMW-Steuerberater“ bezeichnet. Diese plakative Bezeichnung leitet sich aus dem Tätigkeitsbereich ihrer Mandanten (Bäcker, Metzger, Wirte) sowie den von ihr gefahrenen Fahrzeugen ab.

Dieser Typ Steuerberater ist häufig in eigener Kanzlei tätig. Dadurch, dass er oft der einzige Ansprechpartner des Mandanten ist, geht seine Beratung über die rein steuerliche hinaus und greift in alle Bereiche der allgemeinen Betriebswirtschaftslehre und des Zivil- und Gesellschaftsrechts über. Darüber hinaus ist der Steuerberater für diese Mandanten Ansprechpartner für viele Fragen aus dem persönlichen Bereich. Neben der steuerlichen Expertise sollte der Absolvent, der sich auf diesen Berufsweg vorbereiten will, Kenntnisse der Allgemeinen Betriebswirtschaftslehre (insbesondere Rechnungswesen, Investition und Finanzierung), des Sozialversicherungsrechts, des Gesellschaftsrechts und des Erbrechts erwerben.

- Berater für den Mittelstand

Der häufig in eigener Einzelkanzlei bzw. im Rahmen von Kooperationen tätige steuerliche Berater für den Mittelstand steht in engem Kontakt mit seinen Mandanten. Aufgrund der häufig umfangreichen Vorkenntnisse seiner Mandanten in betriebswirtschaftlichen Fragestellungen werden von ihm ein hohes Maß an Kompetenz in allen betriebswirtschaftlichen Kernfächern (Rechnungswesen, Investition, Finanzierung, Controlling) sowie umfangreiche Managementfähigkeiten verlangt. Im Bereich des Steuerrechts sind häufig Fragestellungen mit internationalem Bezug zu bearbeiten.

- Steuerspezialist mit Managementaufgaben

Der Steuerspezialist ist meist in größeren Kanzleiverbünden bzw. internationalen Kanzleinetzwerken angestellt bzw. im Partnerverhältnis tätig. Ihm wird insbesondere die Berücksichtigung der betriebswirtschaftlichen Konsequenzen seiner steuerlichen Empfehlungen abverlangt. Oftmals konzentriert sich der Steuerspezialist auf eines oder mehrere Spezialgebiete des Steuerrechts.

Ähnlich wie der Steuerspezialist mit Managementaufgaben („Tax Manager“) konzentriert sich der spezialisierte Steuerberater auf ein bestimmtes Steuerrechtsgebiet oder ein gewisses Feld an Fragestellungen. In nahezu allen Fällen ist der spezialisierte Steuerberater in einem größeren Zusammenschluss tätig. Beispiele für Spezialgebiete sind die Verrechnungspreise, indirekte Steuern/Zölle, Transaktionsberatung (M&A), Compliance Tax Accounting/Tax Risk Management, Mittelstandsberatung, nationale Steuerberatung (Corporate Tax Services), internationale Steuerberatung (International Corporate Tax Services), Financial Services

oder die Mitarbeiterentsendung. Abhängig vom jeweiligen Fachgebiet sind Fachberatertitel oder andere Zusatzausbildungen (z.B. CFP, Certified Financial Planner) hilfreich.

- Steuerabteilung eines (Industrie-)Unternehmens

Wer in einer Steuerabteilung eines Unternehmens tätig wird, muss sich mit vielen nationalen und internationalen Fragestellungen des Steuerrechts befassen. Bei den steuerlichen Empfehlungen müssen die betriebswirtschaftlichen und rechtlichen Konsequenzen für das Gesamtunternehmen immer mitberücksichtigt werden.

- weitere Einsatzgebiete

Außerhalb der typischen Einsatzgebiete des Steuerberaters sind weitere Gebiete denkbar. Steuerliche Fragestellungen treten insbesondere auch bei der Tätigkeit als Wirtschaftsprüfer auf. Zudem werden in der wirtschaftsnahen Beratung (Unternehmensberatung) sowie im Rechnungswesen oder der Finanzierung steuerliche Kenntnisse benötigt. Steuerliche Grundkenntnisse sind auch im Bereich der Banken, Versicherungen, der Unternehmensführung/‑management, der Wirtschaftsinformatik sowie zahlreichen angrenzenden Gebieten gefragt.

Die folgende Abbildung fasst die Anforderungen, die für die verschiedenen Tätigkeitsbereiche idealtypisch zu erfüllen sind, zusammen. Diese Übersicht darf nicht als absolute Aussage interpretiert werden. Sie gibt aber einige grundlegende Hinweise für die Ausgestaltung des Studiums: